Desde agosto de 2025 a Bolsa não fechava abaixo de 300 c/lb. Na sexta-feira, o contrato de março encerrou a 296,55 c/lb. Esse número, isoladamente, já diz muita coisa. Mais do que uma queda pontual, ele sinaliza uma mudança clara de percepção.

O mercado virou a mão para vendido? O que antes era pressão contínua de alta se transformou, em poucas semanas, em um movimento agressivo de baixa, com mais de -3.600 pontos devolvidos apenas nesta semana.

No mercado físico, o impacto foi imediato, segundo o CEPEA, o arábica saiu de R$ 2.094,55 para R$ 1.884,66 por saca em poucos dias, quase R$ 210,00 a menos.

Semana passada eu citei a possibilidade de montar uma proteção simples de preço por algo em torno de R$ 100,00 por saca o que na hora de pagar parece caro, mas depois da queda fica evidente que não era custo tão alto assim, era seguro. Igual seguro de carro, ninguém gosta de pagar, até o dia em que precisa.

O dólar ficou relativamente estável, encerrando a semana em R$ 5,21.

O clima ajudou muito, chuvas bem distribuídas, lavouras carregadas e uma granação que segue muito boa em praticamente todas as regiões produtoras.

Fundos diminuíram a posição líquida em -10.273 contratos (aprox. 3 milhões de sacas). Para liquidarem o contrato de Março ainda há 49.005 contratos em aberto, aprox. 13,8 milhões de sacas) para rolagem ou liquidação até o dia 19/fev, também há vencimento de opções que expiram em 11/fev. Ainda haverá muita volatilidade no mercado nessas próximas 2 semanas.

A CONAB divulgou sua primeira estimativa para a safra 26/27, apontando algo próximo de 66 milhões de sacas. Historicamente, suas projeções iniciais costumam projetar a produção em cerca de 9 milhões de sacas para baixo em média. Há tantas outras previsões já com médias de 72 milhões de sacas. O USDA ainda não publicou seu número, mas olhando o histórico tende a ser mais preciso nas previsões. De qualquer forma, o ponto central não é discutir quem acerta mais, mas entender o efeito disso na percepção do mercado.

Hoje, somando o estoque remanescente da safra 2025, algo próximo de 25 milhões de sacas, com a próxima colheita já se aproximando, o mercado começa a enxergar volumes relevantes se sobrepondo no tempo. Isso| por si só, já muda o comportamento de preço antes mesmo do café novo chegar ao armazém.

Ao mesmo tempo, as exportações brasileiras vêm perdendo ritmo mês após mês. O diferencial do Brasil está caro frente a outras origens, estamos ofertando em +50 um 17/18 brasileiro contra +35 um mesmo padrão em Honduras, e o mercado global não espera. Café brasileiro vai sendo substituído, blends mudam, fluxos se reorganizam.

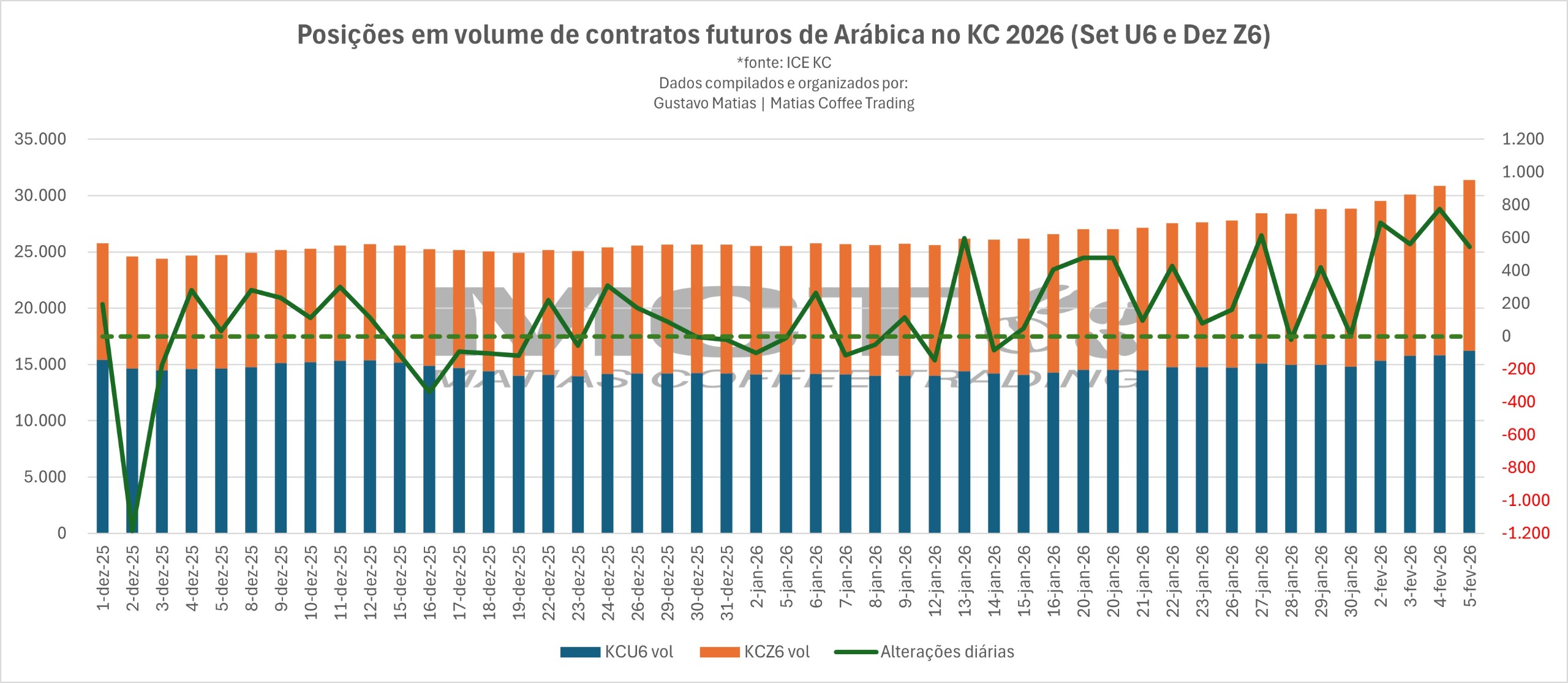

Produtores correram para fazer vendas futuras para safra 2026, números mostram um aumento expressivo no volume:

Somente nos meses de Janeiro e Fevereiro de 2026 o volume subiu 23%, um total de +6.244 contratos (quase 1,8 milhão de sacas) nos vencimentos de Setembro e Dezembro de 2026. Nesse mesmo período preços futuros do Arábica despencaram de R$ 2.050,00 para R$ 1.670,00.

Também entraram firme nas vendas para cafés físicos da safra 2025 em estoque, com receio de que o mercado caísse ainda mais.

Qual é a obsessão em manter o café na pilha?

Existe uma crença muito repetida por sindicatos, lideranças locais e alguns “gurus” de mercado, de que segurar café no armazém é uma estratégia. Que o preço justo virá, que o mercado vai corrigir, que a alta infinita é apenas questão de tempo, que dosar vendas é uma forma de controlar o mercado.

O problema é simples: o mercado não respeita dogmas. Ele respeita fluxo, dinheiro e percepção.

Nos últimos meses, a estratégia do “café na pilha” tem se mostrado especialmente cruel. O mercado saiu de níveis próximos a R$ 2.300 por saca para algo perto de R$ 1.800 em poucas semanas. Quem segurou sem plano levou um grande prejuízo.

Talvez seja uma herança cultural que funcionou no tempo dos bisavós, dos avós e até dos pais, em um mundo menos integrado, mais lento e pouco financeiro, esse mundo acabou. Hoje o mercado de café é global, rápido, financeiro e extremamente sensível a expectativas.

Manter café parado esperando o “preço certo” não é gestão, é aposta, é contar 100% com a sorte, como um especulador ou alguém sentado em uma mesa de cassino.

O paradoxo é que o produtor, por definição, já nasce especulador. Ele planta antes de vender, investe antes de saber o preço, assume risco climático, financeiro e operacional desde o primeiro dia. Não existe produtor sem risco. A diferença entre o produtor profissional e o produtor refém do mercado está em como esse risco é administrado. A ideia de que o mundo pararia se o produtor brasileiro não vender é mais emocional do que factual.

Vendas em camadas, feitas quando a margem em reais faz sentido, reduzem o risco de ser forçado a vender no pior momento e permitem atravessar ciclos ruins sem comprometer a operação dentro da fazenda. O que muda entre um produtor de 500 sacas e um de 20 mil sacas não é a lógica. É a escala e as ferramentas, quem vende com método não precisa acertar o topo para continuar no jogo.

Quando vamos investir nosso dinheiro pensamos em diversificar o investimento ou buscar segurança, quase nada é aplicado em renda variável. Por que no café o produtor aposta tão alto?

Se for para especular, que seja com uma parcela pequena do volume, apostar tudo na pilha nunca foi estratégia, foi só uma esperança disfarçada.

Aprenda a se proteger utilizando mecanismos da Bolsa.

Desejo sucesso e uma boa semana para todos, até domingo que vem,

Gustavo Matias

@matiascoffeetrading

Não é recomendação de compra ou venda

*Temos o curso de Hedges e Operações Estruturadas, a agendar, consulte