A relação de oferta e demanda continua apertada e isso traz muita especulação para a mesa, tudo é amplificado e pode virar um sensacionalismo exagerado.

O Vietnã está enfrentando um ano muito chuvoso, com vários tufões e tempestades seguidas, e isso está atrasando bastante a colheita e atrapalhando a secagem do café. Por enquanto, nada indica que a safra deles será menor, o problema é o tempo ruim, que deixa tudo mais lento e difícil, com o café novo demorando a chegar ao mercado.

No fundo, o que está acontecendo lá não é falta de café, e sim atraso para colocar esse café no fluxo. A safra projetada no Vietnã para 25/26 continua acima de 30 milhões de sacas e, além disso, essa chuva pode ajudar o próximo ciclo produtivo. Não vimos a Bolsa do Robusta reagir dramaticamente às chuvas por lá.

Esta semana fechamos com Arábica a 381,20 c/lb e Robusta a 4.565 USD/ton, com pouca variação de preço, digerindo informações sem novidades.

O dólar fechou na sexta-feira a R$ 5,33, refletindo o aumento das apostas de que o Federal Reserve poderá cortar juros americanos nos próximos meses.

Com essa expectativa, o dólar perde força globalmente pois passa a render menos para investidores e, além disso, o ambiente externo menos tenso reduziu a busca por proteção na moeda americana.

Preços da Bica Corrida do Arábica com 15% de catação variaram entre R$ 2.250,00 a R$ 2.300,00, e Robusta ficou na faixa de R$ 1.350,00 por saca, poucos negócios no mercado físico e produtores segurando café para negociar em 2026.

Muitos produtores ainda carregam esse viés de recência que criou uma expectativa muito grande de melhores preços em 2026, assim como aconteceu na virada de 2024 para 2025.

Cooperativas, exportadoras e negociantes estão fazendo negócios de forma muito mais seletiva, reduzindo o risco e a exposição de contratos a fixar para 2026.

Os diferenciais da bica corrida ainda permanecem abaixo da média e os negócios estão sendo feitos de forma muito mais analítica e com segurança, também o preço invertido trouxe poucos negócios futuros para a mesa.

O preço para 2026 menor do que o físico atual desmotiva o produtor a procurar esse modelo de negócio, esse desinteresse é natural, já que ele compara o preço atual com o preço futuro e prefere esperar do que fazer contratos a termo com entrega futura.

Na minha opinião, as exportações brasileiras tendem a perder ritmo caso o fluxo de negócios não melhore.

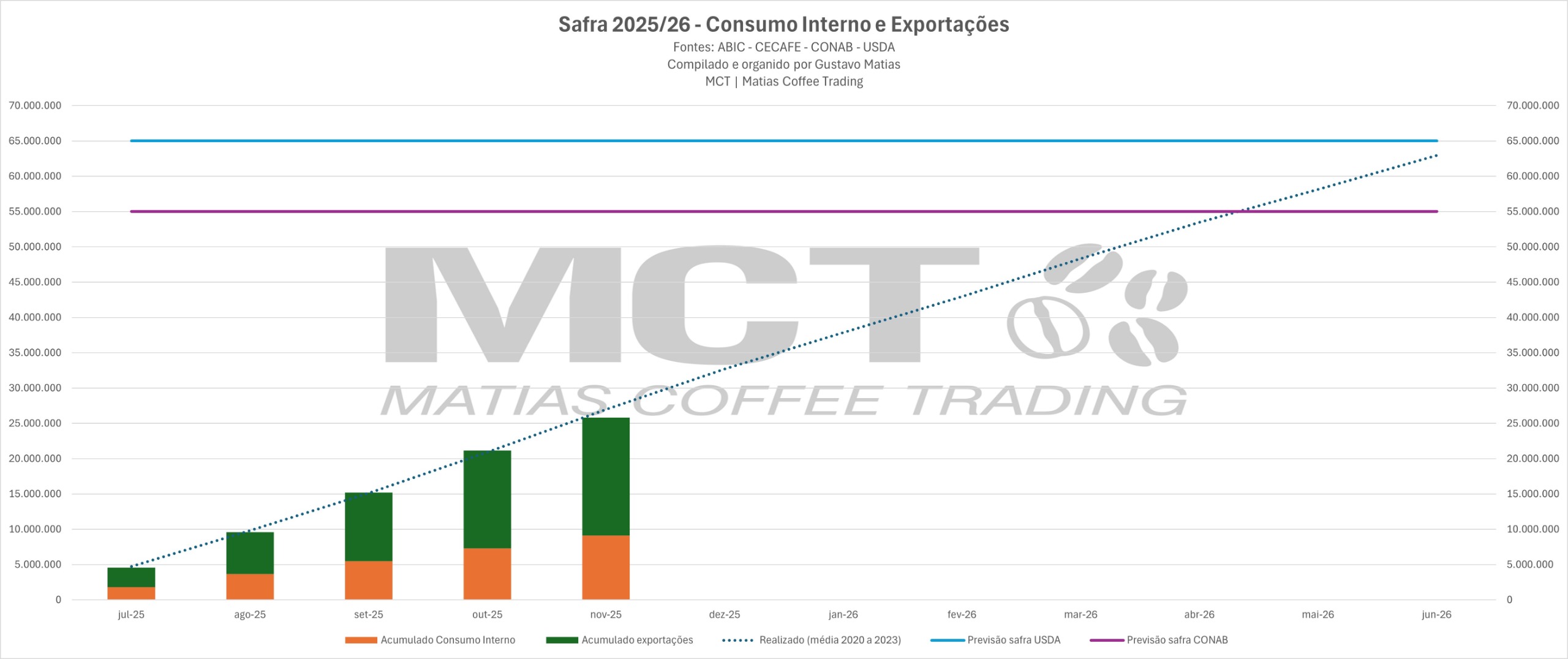

No gráfico acima vemos que, considerando período safra 2025/26 de Julho-25 até Junho-26, no acumulado de consumo interno mais as exportações, estamos dentro da média do período de 2020 a 2023 (eliminei 2024 da média porque foi um ano atípico nas exportações brasileiras).

Na média, precisaríamos perto de 62 milhões de sacas para cumprir tabela, mas há previsões de safra da CONAB de 55 milhões e do USDA de 65 milhões de sacas, esses números mostram a enorme diferença entre metodologias de estimativa.

Se a CONAB estiver correta, teremos um déficit brasileiro de aproximadamente 7 milhões de sacas de acordo com média.

Se o USDA estiver correto na previsão, teremos um superávit brasileiro de aproximadamente 3 milhões de sacas.

Isso considerando uma visão simplificada e sem estoques iniciais. Vimos ao longo do tempo que USDA tem sido certeira em suas previsões quando cruzamos números de exportação mais consumo interno.

Estamos falando de Brasil apenas, o fluxo de exportações global muda dependendo da necessidade de cada país, de políticas e problemas internos, taxas, volume disponível e preços praticados nos diferenciais, mas há por volta de 70 países produtores no mundo.

A Colômbia, por exemplo, segundo a Federação Nacional de Produtores da Colômbia, exportou 9,8 milhões de sacas de janeiro a outubro de 2024 e 10,8 milhões de sacas no mesmo período de 2025, um aumento de 1 milhão de sacas.

Considerando consumo interno e exportações já realizadas, o Brasil utilizou aproximadamente 25,8 milhões de sacas da safra 2025 (9,1 milhões no consumo interno e 16,7 milhões exportadas), o que representaria 46,9% do total segundo a CONAB (previsão mais baixa).

Então restariam ainda 53,1% da safra brasileira de 2025 dentro do Brasil.

O relatório mais recente da ECF (European Coffee Federation), que acompanha os estoques de café nos principais portos da Europa, mostrou cerca de 7,9 milhões de sacas armazenadas na Europa.

Esse número é considerado baixo para o padrão europeu e indica que não há café sobrando no destino Europa, é bom lembrar que esse levantamento não inclui estoques privados ou café guardado fora dos portos, então o volume real pode ser um pouco maior, mas ainda assim o cenário é de aperto.

Vamos acompanhar o fluxo de exportações brasileiras, o ritmo de vendas, o preço do café, os estoques certificados, entre outros fatores.

Tudo indica uma nova dinâmica de negócios: estoques nas mãos dos produtores, preços altos, dinheiro caro, fluxo reduzido, demanda firme e mercado cauteloso.

Aprendam a utilizar a Bolsa como estratégia de proteção de preços do café.

Boa semana,

Gustavo Matias

@matiascoffeetrading

*Quer aprender como a Bolsa funciona, como a bica corrida é precificada e como acontece o fluxo da exportação?

Teremos curso de Precificação e Exportação de Café nos dias 9, 10 e 11 de dezembro das 19h às 22h, entre em contato 16 99291-2005