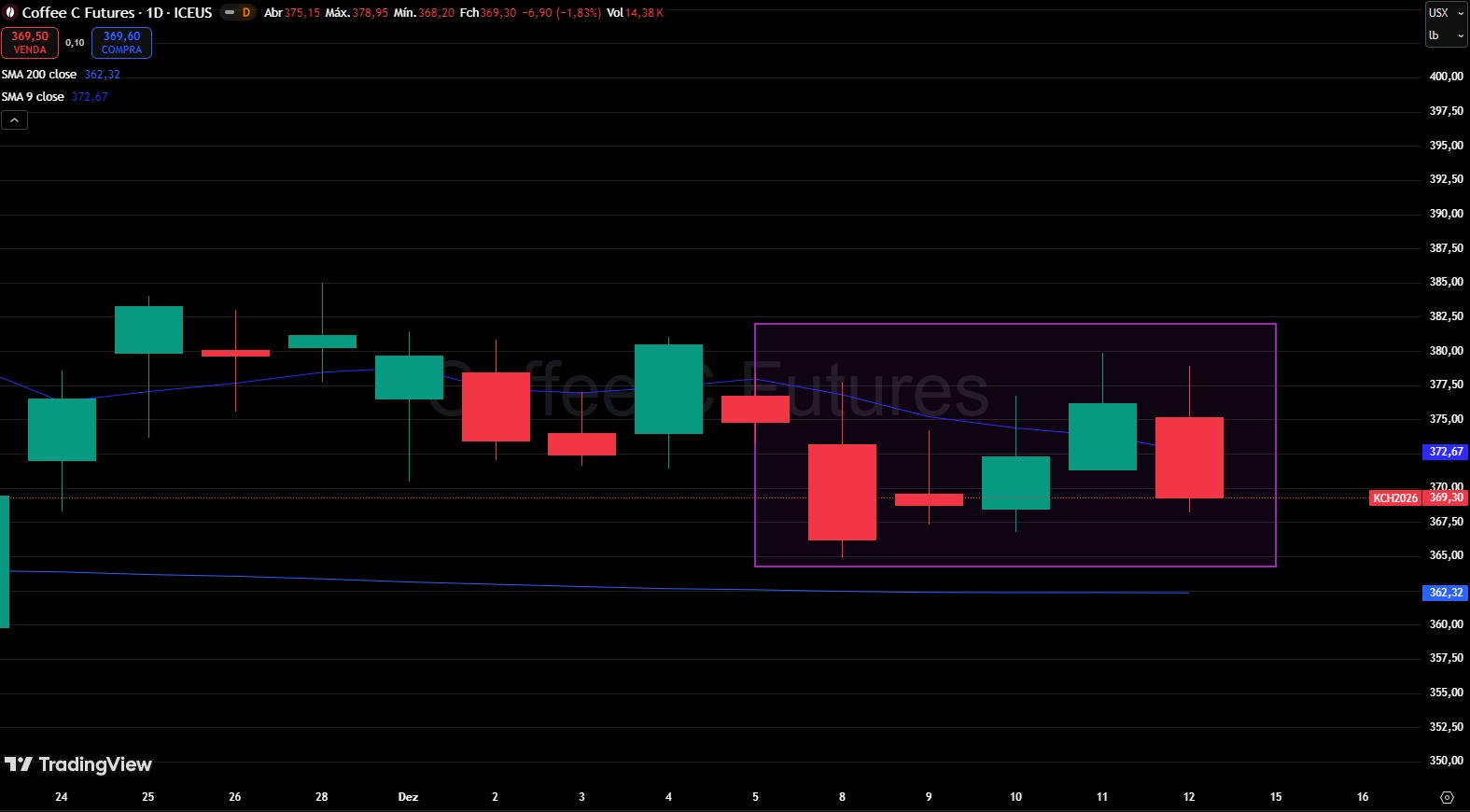

Arábica fechou a semana em KCH6 369,30 c/lb, e Robusta a RCH6 3.999 USD/ton, segundo CEPEA fecharam a semana Arábica R$ 2.253,93 e Robusta R$ 1.332,56.

Tecnicamente no Arábica, após a forte alta dos últimos meses, o mercado entrou em um movimento mais lateral, com dificuldade de seguir subindo e maior chance de oscilações e quedas pontuais no curto prazo, enquanto tenta definir uma direção.

E tecnicamente no Robusta, o movimento de alta perdeu força e, no momento, o comportamento do preço aponta mais para um movimento de queda no curto prazo, do que para a continuidade da alta.

O dólar oscilou, mas sem mudança relevante de cenário, a moeda chegou a subir no começo da semana, refletindo ajustes de posição e ruídos pontuais, mas perdeu força nos dias seguintes e devolveu parte da alta, fechando em R$ 5,40, um pouco abaixo do início da semana.

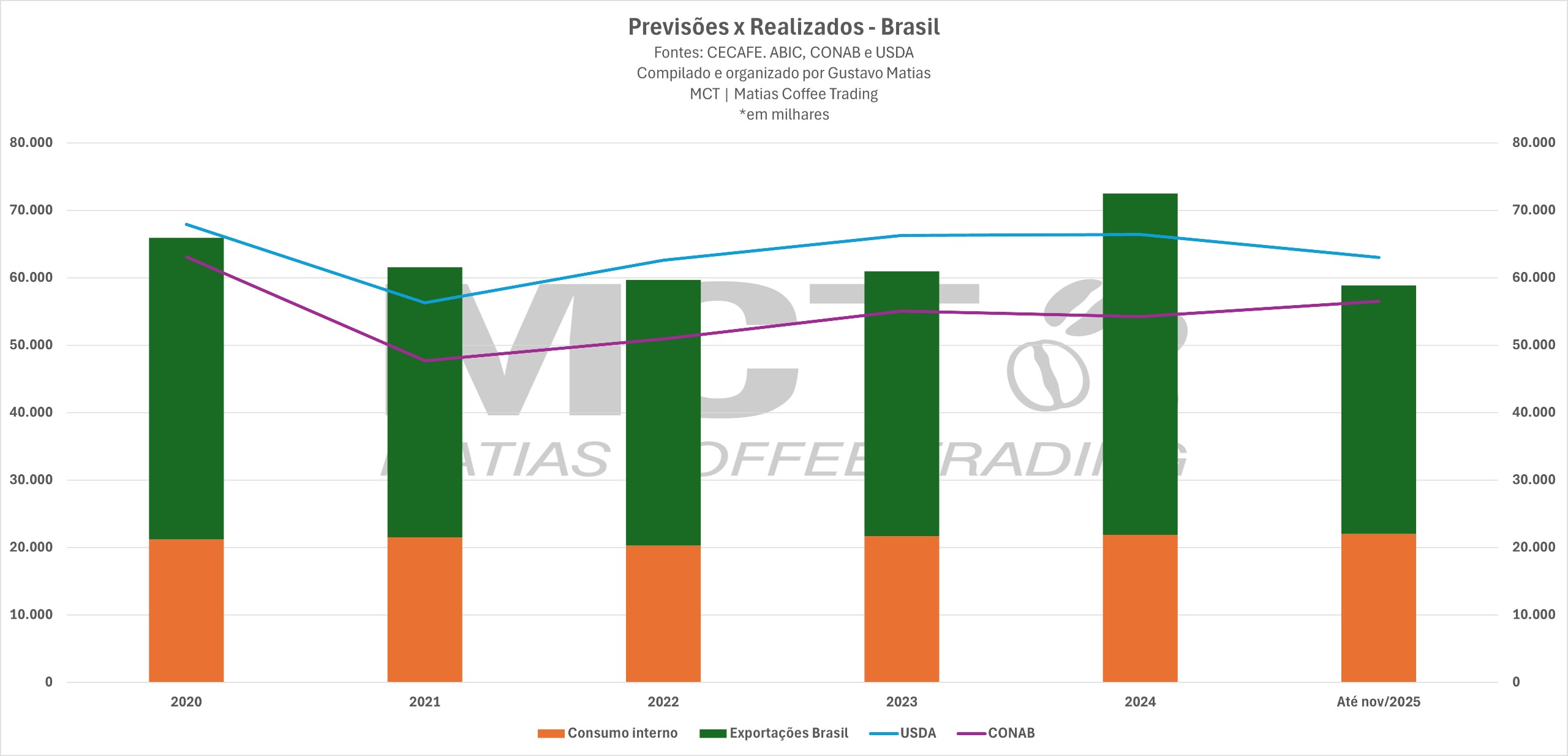

Conforme falamos em comentário anterior, o fluxo de exportação brasileira segue dentro da média, caminhando para as 40 milhões de sacas no ano, o Brasil sempre surpreende em números mesmo em anos de safras baixas. USDA segue como uma referência muito acurada de número de previsão de safra:

Considerando o volume consumido e exportado pelo Brasil, e previsão da USDA de 63 milhões de sacas, então ainda teríamos mais de 33 milhões de sacas em estoque no Brasil, Arábica e Robusta. Levando em conta para esse número, cafés em armazéns privados e gerais, prateleiras de supermercado, em coco na tulha, exportadores, indústrias, e etc. Isso sem contar safras passadas 2024/2023/… que representam pouco volume, mas ainda tem alguma coisa.

Esse número refere-se ao estoque físico existente no Brasil e não elimina o aperto da oferta global, ainda temos essa relação global bem apertada, spread (diferença de preço entre um vencimento e outro) ainda continua invertido, Março/26 para Maio/26 fechou a semana em -15,95 c/lb, o futuro mais barato que o presente. O preço, a Bolsa pedindo café e pagando mais por isso no presente.

Outro fator importante sobre exportações e estoques globais, desde 2024, os problemas no Mar Vermelho e no Canal de Suez alongaram os tempos de trânsito e deslocaram rotas para o Cabo da Boa Esperança, tornando a logística mais lenta e imprevisível. Com isso, estima-se que até 10 milhões de sacas de café estejam hoje no mar, afloat, contra níveis históricos próximos de 3 milhões. Está em trânsito, logística lenta somada a estoques baixos deixa o mercado mais nervoso, amplia os spreads entre vencimentos e pressiona os diferenciais, mesmo sem alta do futuro.

O mercado atravessa um momento de ajuste fino, a safra 2025 ainda dita o fluxo imediato, enquanto a 2026 começa a ser observada com mais cautela do que convicção, esse desencontro explica um mercado invertido, decisões mais seletivas e pouca disposição para assumir risco.

Ao mesmo tempo, projeções como as da Hedgepoint e outras, que já trabalham com uma safra brasileira entre 71 e 74 milhões de sacas em 2026, começam a entrar no radar e influenciar as expectativas mais longas.

Mais do que antecipar movimentos, este é um período de leitura, entendimento e gestão consciente do risco.

Aprendam a utilizar a Bolsa como estratégia de proteção de preços do café.

Boa semana,

Gustavo Matias

@matiascoffeetrading

*Não é recomendação de compra ou venda

*Teremos em Janeiro/26 o curso para Hedges e Operações Estruturadas para Café, consulte pelo 16 99291-2005